【干货】2023年中国计算机仿真行业产业链全景与竞争格局 软硬件双轮驱动,粤苏引领产业聚集

计算机仿真技术作为连接虚拟与现实、赋能千行百业数字化转型的关键使能技术,其产业链的成熟度与竞争格局深刻影响着我国高端制造、国防军工、城市治理等领域的创新步伐。2023年,在自主可控与智能化浪潮的双重推动下,中国计算机仿真行业展现出清晰的产业链结构、活跃的市场竞争态势以及鲜明的地域集聚特征。

一、产业链全景:软硬件协同,生态渐趋完善

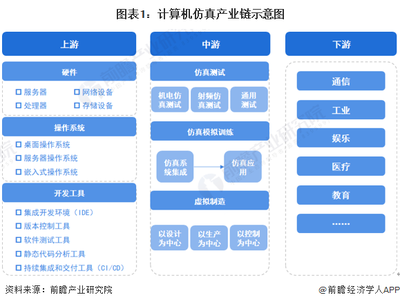

中国计算机仿真产业链已形成上、中、下游紧密衔接的完整体系:

上游:基础层——软硬件与模型供给

硬件基础:主要包括高性能计算(HPC)芯片(如CPU、GPU)、专用仿真计算设备、传感器与数据采集设备等。当前,国产芯片与硬件平台正在加速追赶,为行业自主发展筑牢算力底座。

软件内核与模型库:涵盖仿真算法、物理引擎、行业专用模型库(如流体、结构、电磁等)以及标准协议。这是仿真技术的“灵魂”,国内科研机构与领先企业正持续投入核心算法研发,逐步构建自主模型体系。

中游:平台与应用层——解决方案集成与开发

仿真平台/软件开发商:提供通用或行业专用的仿真软件、仿真平台(CAE/CAD/CAM等)及仿真云服务。此环节是产业价值核心,国内外厂商竞争激烈。

系统集成与定制服务商:针对特定行业(如航空航天、汽车、电子)的复杂需求,提供涵盖软硬件、模型、二次开发的整体解决方案与技术服务。

下游:应用层——千行百业深度融合

应用已渗透至国民经济主战场:国防军工与航空航天(装备研制、模拟训练)、汽车与交通运输(自动驾驶仿真、碰撞测试)、工业制造(产品设计优化、产线数字孪生)、城市与建筑(智慧城市管理、建筑信息模型BIM)、能源电力(电网仿真、新能源系统设计)、教育科研等多个领域。下游需求的持续爆发是行业增长的主要拉动力。

二、市场竞争格局:分层竞争显现,国产化进程加速

当前市场呈现多元化、分层化的竞争态势:

- 高端市场由国际巨头主导:安西斯(Ansys)、达索系统(Dassault Systèmes)、西门子(Siemens)等凭借多年的技术积累、完整的软件生态和深厚的客户基础,在高端CAE软件、复杂系统仿真等领域仍占据优势地位。

- 国内领先企业奋力突围:以中望软件、华大九天、安世亚太、索辰科技等为代表的国内企业,聚焦特定领域(如工业CAD、电磁仿真、结构仿真等),通过持续研发投入,在部分细分市场实现了技术突破和国产替代,市场份额稳步提升。

- 新兴力量与跨界竞争:云计算巨头(如华为云、阿里云、腾讯云)通过提供仿真云平台和算力服务切入市场;部分专注于垂直行业(如自动驾驶仿真、机器人仿真)的初创公司也凭借对场景的深度理解快速发展。

- “软硬一体”与生态共建成为重要竞争策略。领先厂商不仅提供软件,也积极与国产硬件厂商合作,优化软硬件协同,并构建开发者社区与合作伙伴生态,以提升整体解决方案竞争力。

三、地域分布特征:粤港澳与长三角双核集聚,广东江苏尤为突出

从企业分布看,中国计算机仿真产业呈现出显著的集群化特征,形成了以粤港澳大湾区和长三角地区为核心的两大产业集聚区。

- 广东省(尤以深圳、广州为核心):凭借其强大的电子信息制造业基础、活跃的创新氛围和丰富的软件人才储备,吸引了大量仿真软件开发商、系统集成商以及面向电子、汽车等行业应用的科技公司。这里不仅是应用需求的沃土,也是许多新兴仿真技术公司的发源地。

- 江苏省(尤以南京、苏州、无锡为代表):依托雄厚的制造业根基(特别是在高端装备、航空航天、船舶制造等领域)、密集的科研院所和高校资源,在工业仿真、CAE软件研发方面形成了深厚积淀。省内拥有众多从事仿真技术研究与产业化的高校衍生企业和技术服务公司。

北京(汇聚顶尖高校、科研院所及总部企业)、上海(金融、汽车、航空等高端应用引领)、浙江、四川、陕西等地也在产业中占据重要位置,形成了多点支撑的格局。

展望:自主、融合与云化

中国计算机仿真行业的发展将围绕三大主线:一是核心技术自主化,在仿真内核、先进算法、工业软件等领域持续突破“卡脖子”环节;二是与人工智能、大数据、物联网等技术深度融合,推动仿真向实时、智能、高保真方向演进;三是平台云化与普惠化,通过云计算降低高性能仿真的使用门槛,赋能更广泛的中小企业。在政策支持与市场需求的双轮驱动下,以广东、江苏等产业高地为引领,中国计算机仿真产业正迎来从“可用”到“好用”、从“跟随”到“并跑乃至领跑”的关键发展期。

如若转载,请注明出处:http://www.bj-dodoca.com/product/57.html

更新时间:2026-04-18 06:51:35